106万円の壁とは?

106万円の壁とは一体どのようなものなのでしょうか?

ここでは106万円の条件やいつから開始されるかなどを書いております。

そもそも106万円の壁とは何かを説明しますと・・・

106万円以上働く人は社会保険の適用されるということです。

うん?

これがそもそもどうして問題なのか?

ということです。

大きな問題は

社会保険料の負担が、夫ではなく、自らに発生することです。

社会保険が旦那も払って奥様も払うというものになるのです。

まあつまり

手取り額が大幅に減るということです

ではどのような計算になるのか?また社会保険料がいくらかかるのかを説明しますね

わかりやすく月10万円のパートしている主婦の場合を考えてみましょう

月10万円の場合はおおよそ社会保険として

15000円

です。

この15000円が給与から天引きされますので

手取りはおおよそ85000円になってしまいます。

月10万の12ヶ月の場合

120万の収入ー社会保険18万=102万円

年間18万も無くなってしまうのです。

時給900円で計算したら200時間ですよ?

下手したら2ヶ月分くらいの働きになるのではないでしょうか?

そう考えるとなんだかな・・・

という気持ちになるのではないでしょうか?

ですから奥様としてはバリバリ働くと損をするという気持ちになってしまうのです。

103万以下ぐらいでぼちぼち働いている方が良い

という結果となります。

まあ気持ち的にはわかりますよね

では103万を超えると次の壁はどこになるのか?

日本の税制は累進課税という手法をとっていますので、収入が上がれば上がるほど何かしらの税金が上がっていくという仕組みです。

社会保険料は税金なのか?というと議論の余地はありますが私はほぼ意味の観点から考えても税金なのではと思っています。

年収別の壁一覧

最初の壁

100万円の壁

100万円のこれは住民税の壁になります

自治体ごとになりますが、年収が100万円以上になると住民税がかかります。

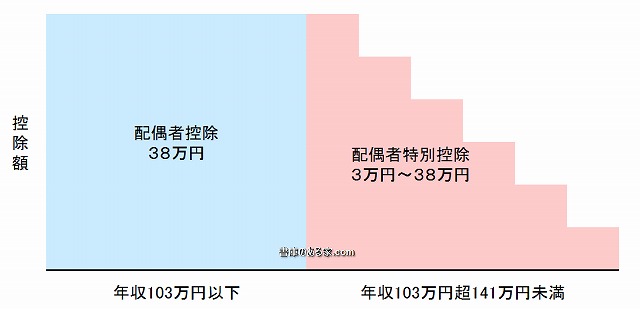

103万円の壁

これは配偶者控除がなくなる壁です。この時点で配偶者控除がなくなり、住民税もかかります。

106万円の壁

これは社会保険適用の壁です。この時点で

・配偶者控除の消滅

・住民税負担

・社会保険料負担

141万円の壁

これは配偶者控除が完全になくなります。補足として書いておきますが、配偶者特別控除という控除が140万円までは存在していました。配偶者特別控除は段階的に控除額が減っていくという制度です。

このようにわかりにくい壁が多くあり、女性が働く際に大きな足かせになっています。

他に女性が働く際の大きな足かせがあります。マミートラックという考え方です。

ぜひマミートラックの記事もご覧ください